新NISAで「ほったらかし」が一番いい

ネットで散見する「こんなに儲かった!」という話は例外中の例外。惑わされず、男は黙って「新NISA」です。(女性ももちろん)

新NISAはご存じの通り「非課税投資枠」。配当も売却益も非課税です。個別株でガチャガチャと売買するには「勉強が必要」ですが、働きながらそんな時間とりたくないですよね。しかも勉強したとて、うまく利益を出せる保証もない。掛けた時間に見合う結果になるかわからないのなら、最初からそんなリスクはとる必要ありません。

毎日忙しい塾の教室長なら、なおさらです。

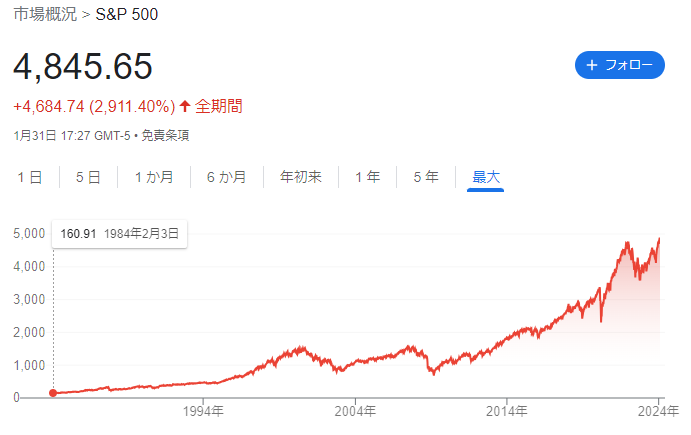

ここで投資信託の一般的な商品、「emaxis slim S&P500」の過去20年のパフォーマンスを見てみましょう。

一目瞭然。約30倍!物価上昇分の影響があるとしても、すごい実績ですよね(画像はドル建てなので、円安の今はさらに高パフォーマンスです)。ほったらかしておけば勝手に伸びます。

短期で見ると、例えば2020年3月などは、新型コロナの騒動で一瞬だけ3分の2に減り「暴落だ!」と大騒ぎになりましたが、もともと長期投資を想定した商品ですから、狼狽せず持ち続けた人は無事に資産を伸ばしました。(僕も持ち続けました)

世界恐慌でも第二次大戦でもキューバ危機でもアメリカの同時多発テロでもリーマンショックでも、長期だと伸び続けたことを考えれば「核戦争でも起きない限り、大丈夫」と言えるのではないでしょうか。

クレジットカードと証券会社はどこがいい?

さまざまなサイトで紹介されていますが、結局

・楽天カードをもっているなら→楽天証券

・三井住友カードをもっているなら→SBI証券

・どれも持っていないなら→どちらかのカードを作って始める

積立て購入時のポイント還元率はそれぞれ0.5%。年会費が無料のカードの場合は差がありません。早く始めてコツコツ積み立てるのが得策です。

両社とも現時点で「月額5万円までの積み立てがポイント対象」となっていますので、額はそれくらいでよいのではないでしょうか。すでに資金があるのなら一括購入もアリです。(リスク分散のためには月額を決めて積立て)

証券口座を作るのは多少煩わしいですが、作ったあとは手間はかかりません。なお、サイトの使いやすさは個人によって感覚に差があります。僕は上記に加えマネックス証券で口座を持っていますが、すべて一長一短です。どこでも「慣れ」れば問題なしです。

僕の運用実績はこんな感じ

現在の新NISAと違い、こちらは年額120万円までしか投資できませんでした。2020~2023年、こちらの口座で運用していますが、どれもしっかり利益が出ています。心変わりして4種類に商品が分かれていますが、S&P500でもオールカントリーでもいいと思います。両方とも手数料は激安です。

重要なのは「1日や1か月で下がった」といって狼狽しないこと。愚直に積立てが一番です。

よく言われるのは「勉強して必死にトレードしてきた投資家」よりも「買ったことを忘れていた人」のほうが利益が出ているということ。たまに口座を眺めてウットリするのもいいですが(うちの嫁様です)、1日で2%下落した!暴落だ!と騒がないように。また勝手に値は伸びますから。

新NISAって絶対に安全なの?

投資ですから、絶対はありません。ですが、ここまでの内容をご覧いただければ「まず大丈夫!」と思えるのではないでしょうか。

僕の嫁様も最初は「絶対に大丈夫なの?」と疑心暗鬼でした。ただ、僕の口座を見てもらったり、少額から始めることで安心したのか、今ではすっかり「預金は最低限にして、あとは投資信託にぶっこむ」スタイルを確立しています。

僕は低金利の借金をしてまで投資信託を・・・(オススメしません!)。

ということで、投資はご自身の判断で!